V predchádzajúcom diele sme si ukázali pár základných informácií ohľadom hypotéky. V tejto časti by som sa chcel venovať téme trošku z iného pohľadu a tiež vám ukázať, ako si jednoduchým krokom môžete zarobiť cez 6.000 eur. Na začiatok ale položím zopár otázok, na ktoré si môže každý sám pre seba odpovedať:

- Kto za mňa zaplatí splátky, ak budem musieť zostať dlhodobo na PN?

- Kto za mňa bude platiť všetky nevyhnutné výdaje, ak zostanem invalidným a príjem mi klesne o polovicu?

- Čo ak predčasne zomriem, zostanem vážne chorý, či budem mať komplikovaný úraz? Nechám úver na krku rodičom? Manželke? Alebo deťom?

Neľahké otázky, ešte ťažšie situácie v reálnom živote. Viem, že peniaze neodčinia všetko. Určite ale nikomu nepridá, ak v takých situáciách musí myslieť na to, kde zobrať peniaze na splátku, alebo či si má hľadať ešte jednu prácu, aby dorovnal stratu jedného príjmu. Aby človek mohol žiť normálny život a nestrachovať sa o strechu nad hlavou, je potrebné mať každý jeden úver vhodne poistený. Poďme si teda ukázať, aké možnosti máme. Porovnáme si dva produkty:

- Poistenie poskytované bankou.

- Presne na mieru vyskladané životné poistenie.

Aj vy máte podobné otázky v hlave?

- Poistenie poskytované bankou.

Štandardným postupom je, že vám v banke pri poskytovaní úveru automaticky poskytnú ich balík poistenia, tzv. bankopoistenie. Ide o čisto rizikové poistenie, kde poistná suma pre prípad smrti či invalidity kopíruje aktuálny zostatok z úveru. Klient si môže vybrať jeden z prednastavených balíkov pripoistení. Banka síce argumentuje, že výberom tohto produktu vám ponúkne lepšiu úrokovú sadzbu, zabudne vám však povedať, že toto zníženie sa týka len prvého obdobia fixácie (navyše bezpredmetná vec pre ľudí s najlepším hodnotiacim číslom, ktorí majú najnižší možný úrok i bez bankopoistenia). Navyše každá banka má zmluvu len s jednou poisťovňou a ponúka len jej produkt. Vo väčšine bánk balíky nie je možné ani časom podľa potreby meniť, dopĺňať či inak upravovať. Pre mladého človeka je tento produkt teda pomerne nevýhodný a zbytočne drahý. Navyše, keďže ide o rizikové (nákladové) poistenie, na konci poistného obdobia človek zo zaplatených peňazí neuvidí ani euro.

Zhrnutie v skratke:

– zvýhodnená úroková sadzba len na prvé obdobie fixácie, nie po celú dobu trvania úveru

– chýba možnosť flexibilne upravovať pripoistenia podľa potreby

– čisto nákladový produkt (celý čas platíš, ak sa ti nič nestane, nedostaneš nič naspäť)

– nevýhodné pre mladých ľudí

Vedeli ste, že……

…že pri podpisovaní úveru prehlasujete v zdravotnom dotazníku, že ste úplne zdravý, a že zatajenie nejakého zdravotného problému, môže byť dôvodom nevyplatenia peňazí v prípade smrti, invalidity či PN? (kto dá ruku do ohňa za to, že si v banke tieto body svedomito prešiel a neplatí si tak poistenie zbytočne? 🙂

- Presne na mieru vyskladané životné poistenie.

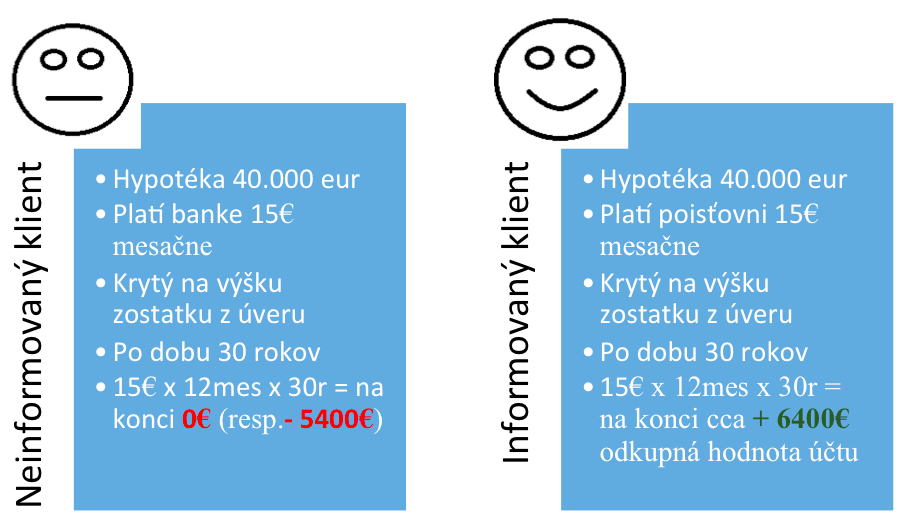

Na základe týchto skutočností, ja radšej vyskladám svojím klientom presne to, čo potrebujú v kvalitnom životnom poistení v niektorej z osvedčených poisťovní. Výhodou tejto varianty je fakt, že tu človek dostane vo väčšine prípadov vyššie krytie za menej peňazí. Na výber má klient širokú škálu pripoistení, s ktorými sa dá rôzne vyhrať a klient tak dostane produkt skutočne šitý na mieru. Výhodou je, že pripoistenia sa dajú počas doby splácania podľa potreby flexibilne meniť. Najväčší rozdiel v porovnaní s bankopoistením sa však ukáže až na konci poistnej doby. Od životnej poisťovne totiž dostane klient svoje vložené peniaze naspäť, dokonca zhodnotené o garantovaný výnos. Tiež sa dajú robiť čiastočné odkupy. Takýmito peniazmi si klient môže pomôcť v prípade núdze, alebo si napríklad zaplatiť mimoriadnu splátku na hypotéke a skrátiť si tak dobu splácania, či znížiť mesačnú splátku.

Zhrnutie v skratke:

– lacnejšie krytie pre prípad smrti

– individuálny výber pripoistení

– možnosť flexibilne meniť pripoistenia počas poistnej doby

– tvorba dlhodobej rezervy (po splatení hypotéky vyplatenie našetrených peňazí)

Pre lepšiu ilustráciu pozri obrázok nižšie:

(klient si berie hypotéku 40.000 eur, na 30 rokov a chce byť poistený na výšku úveru)

Na tomto príklade je pekne vidieť, ako viem klientom jednoduchým spôsobom spraviť z pasíva aktívum, ktoré im prinesie určitý kapitál do budúcna. Podobných nástrojov je na finančnom trhu viac, veľa ľudí sa v nich nevyzná a platí kopu vecí možno zbytočne. Z toho dôvodu je dole uvedený email i mobil, na ktoré ma môžete v prípade otázok kontaktovať. Vieme sa tiež dohodnúť na bezplatný audit vašich zmlúv.

Zostaňte pozitívne naladený a sledujte toto okienko i naďalej. V ďalšom diele sa pozrieme na zaujímavosti, o ktorých možno neviete (a je dobré o nich vedieť ) pri poistení nehnuteľností.

Michal Šúrek

Email: michal.surek@senicaplus.sk

Mobil: 0917 461 735